随着新技术的不断涌现,无纺布的功能不断得到完善,无纺布的未来发展来自于向诸如新型工业、汽车等其他领域的不断渗透;同时,淘汰落后、旧的装备,生产功能化、差别化、多元化的世界一流的非织造布产品,并向生产深度进军,将产品进行深加工,形成产品多元化,适应市场的需求。

2021无纺布市场行情和规模分析 无纺布行业发展现状与发展前景预测

中国经济迅速发展,居民的收入不断提高,对无纺布产业的需求还未充分释放。例如卫生巾与婴儿尿布市场十分广阔,每年需求量在数十万吨,二孩开放,需求更是猛增。医疗逐渐发达,且中国人口老龄化严重,无纺布用于医疗卫生上也是呈快速增长趋势。在工业、工程上大量使用热轧布、SMS布和气流成网布、过滤材料、绝缘布、土工布和医用布等市场均很大,并且将越来越大。此外,在一次性卫生吸收材料和擦拭用品这两个领域中,消费升级趋势非常明显。随着经济的发展,人们对于卫生护理用品的功能性、舒适性、便捷性要求越来越高,具有特定属性无纺布越来越广泛地使用在相关领域,并且一次性无纺布的销售额增速也持续高于整体无纺布的增长速度。未来在一次性吸收材料和擦拭用品方面,无纺布面料的技术升级(性能提升、单位克重下降等)仍然是大趋势。

在全球市场中,中国和印度将成为最大的市场,印度的无纺市场不比中国,但需求潜力却大于中国,年均增长达8-10%。随着中印这两个国家的GDP持续增长,人们的购买力水平也会增强。与印度不同的是,中国无纺行业前几年的发展势如破竹,总产量已位居世界第一,新兴领域如医用纺织品、阻燃、防护、特殊复合材料等无纺品也呈现新颖的发展态势。中国现今无纺业已处于深度转型中,具有一定的不确定性。有些观察人士甚至认为,印度的无纺品市场年增长率甚至可达到12-15%。

可持续性概念已提出十余年,无纺业为世界提供了可持续性发展的方向,它不仅改善了人们的生活,也保护了环境。倘若没有这一点,持续高速发展的亚太无纺工业可能受困于资源的匮乏和环境的恶化。例如,严重的空气污染已经出现在亚洲许多大城市。倘若企业不遵循一定的工业环境规则,那么结果会很糟糕。解决这一难题的唯一渠道,就是创新开拓式的开发技术,如综合应用生物技术、纳米技术、材料技术和信息技术。消费者与供应商若能形成合力,企业以创新为原动力,直接对无纺工业产生影响,通过无纺改善人类健康,控制污染,降低消耗,维护环境,那么真正的新型无纺市场将会形成。

中国无纺布行业商业模式分析

传统无纺布行业的商业模式主要是研发—制造—销售的商业模式。对于大多数中小厂商来说,主要进行初级的来料加工和销售工作,研发能力薄弱。近年来,众多无纺布企业开始触网,走互联网+的生产和销售模式。

一、2015-2020年中国无纺布行业发展现状和市场规模分析

2017年国内无纺布价格下跌,导致同年市场规模只有996亿元,微增1.5%。2018年随着销量的提升,我国无纺布市场规模达到1071亿元,首次超过1000亿元。2019年我国无纺布市场规模达到1140亿元,同比增长约6.4%。预计2020年我国无纺布市场规模达到1205亿元。

二、2015-2020年中国无纺布行业发展分析

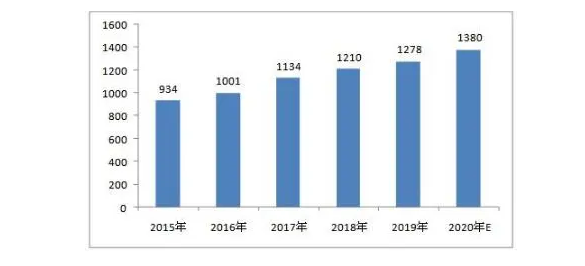

图表:2015-2020年中国无纺布行业企业成立数量(家)

资料来源:中国市场监督管理总局,中研普华产业研究院

第三节 2015-2020年无纺布市场情况分析

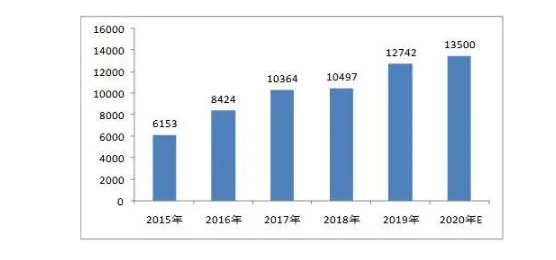

图表:2015-2020年中国无纺布市场需求(亿元)

资料来源:中研普华产业研究院

第四节 中国无纺布市场供需分析

一、2015-2020年中国无纺布行业供给情况

1、中国无纺布行业供给分析

我国是非织造布出口主要国家,2019年全国非织造布进口量约为14万吨,出口量大约为97万吨。我国2019年无纺布产量达到618万吨,同比增长6.9%,世界市场占有率世界第一。其中我国产能主要集中在广东、湖北、浙江和山东等地。

2、重点企业供给及占有份额

2020年欣龙控股的无纺布产能达到10吨/天左右,全年产量在3万吨左右,预计市场占比约为0.5%左右。

2020年2月份邹平市华强无纺布有限公司日产无纺布达到30吨。按照这一产能推算,2020年其生产的无纺布将达到11万吨左右,市场占比在2%左右。在全国来说,产能排名靠前,在前三十之列。

二、2015-2020年中国无纺布行业需求情况

1、无纺布行业需求市场

预计2020年我国无纺布市场需求达到1380亿元,同比增长大约为8%;2019年我国无纺布市场需求大约为1278亿元,同比增长大约为5.6%。我国无纺布市场需求主要集中在华东、华南、华北、华中等人口众多的地区。

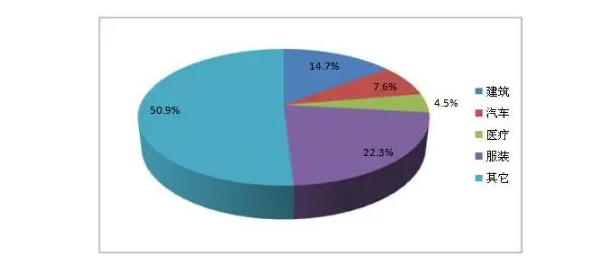

2、无纺布行业客户结构

图表:2019年无纺布行业下游应用市场占比

资料来源:中研普华产业研究院

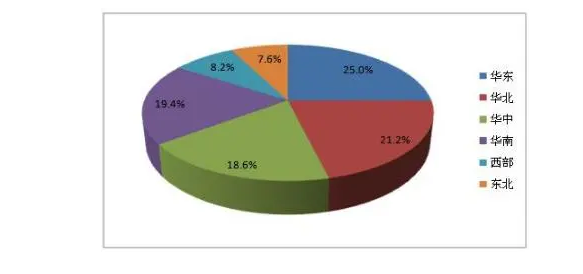

3、无纺布行业需求的地区差异

图表:2019年无纺布各区域市场需求占比

资料来源:中研普华产业研究院

三、2015-2020年中国无纺布行业供需平衡分析

图表:2015-2020年中国无纺纸布行业供需平衡分析

资料来源:中国海关,中研普华产业研究院

未来无纺布行业将如何发展?想要了解更多关于无纺布行业具体详情分析,可以点击查看中研普华研究报告《2020-2025年中国无纺布行业市场竞争分析与发展前景预测报告》。