据公开报道,5月8日中美经贸高级别磋商双方牵头人在签订第一阶段经贸协议后首次通话。双方表示应加强宏观经济和公共卫生合作,努力为中美第一阶段经贸协议的落实创造有利氛围和条件,推动取得积极成效。双方同意保持沟通协调。之前的担忧烟消云散,空头回补,ICE期棉连续上涨。

另外一方面,美棉出口周报数据可观,中国签约大增。2020年4月17-23日,2019/20年度美国陆地棉净签约量为9.86万吨;2020年4月24-30日净签约量为8.4万吨,中国在两周分别新增9.58万吨和4.93万吨。

国内纺织出口回暖,需求慢涨。据中国海关总署最新统计数据显示,2020年4月,我国纺织品服装出口额为213.61亿美元,环比增长38.43%,同比增长9.77%。其中,纺织品(包括纺织纱线、织物及制品)出口额为146.207亿美元,同比增长49.36%;服装(包括服装及衣着附件)出口额为67.399亿美元,同比下降30.31%。

棉纱方面,4月底,虽然印度纺织部分复工,纱线开工较低,但下游需求同样低迷,纱价可能止跌。印度棉价却因成交不足大幅走低,有分析人士认为,印度棉价可能还要下跌10%左右。巴基斯坦纺织厂陆续开工,且政府允许部分纺织厂加工出口订单,棉纱回暖。上周,巴基斯坦30支普梳纱价格上涨3.23%,巴纱出口价格上涨2.75%。截止5月11日,山东地区32支环锭纺纯棉纱均价报21250元/吨,较月初下跌2.86%,下游需求疲软,市场大部分时间处于有价无市的僵局,有企业在节后大幅下调售价,也有企业为了减少成本而延长假期,国外纺织陆续复工,需求好转的同时也面临进口纱的挑战,纱价上涨艰难。

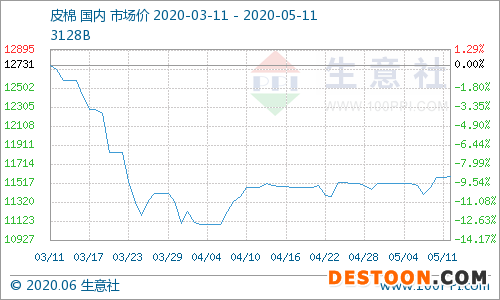

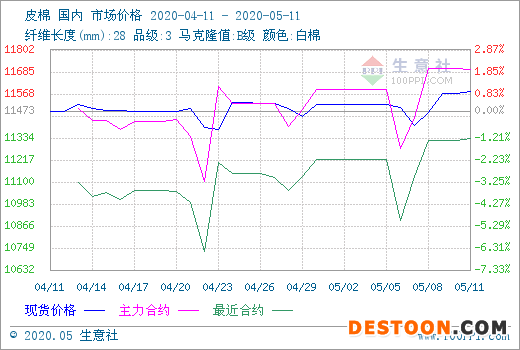

随着国外疫情封锁逐渐放松和中美关系缓和,纺织品产销和棉花需求出现向好迹象。中国大量签约美棉,为纺织企业的缓慢复苏开了好头。生意社分析师认为,现货在15000元/吨附近上下浮动,成交少量,多持价观望。再看期棉,虽然过程一波三折,价格整体上涨。中美贸易关系缓是积极信号,需求逐渐回暖,预计棉价呈上行趋势。